Al hablar de crédito privado solemos referirnos a las entidades de crédito no tradicionales (como fondos o hedge funds de crédito privado) que conceden préstamos directos a pymes. Habitualmente, esta forma de financiación se dirige a empresas que pueden no tener acceso a los préstamos bancarios tradicionales.

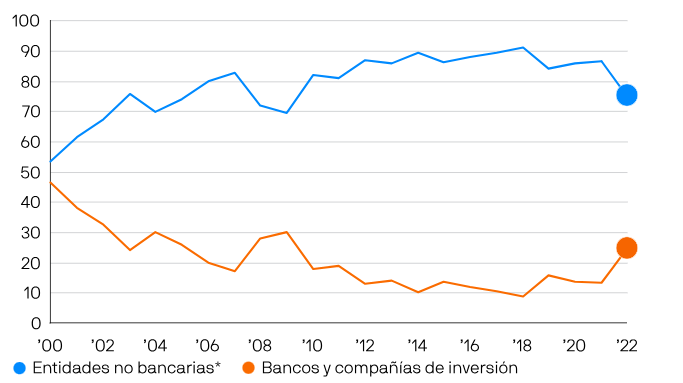

Los bancos han reducido los préstamos a las pequeñas y medianas empresas

Durante las dos últimas décadas, los cambios normativos y el endurecimiento de los requisitos de capital han provocado que los bancos hayan reducido los préstamos a las pequeñas y medianas empresas. En el año 2000, la cuota de préstamos entre entidades bancarias y no bancarias era prácticamente la misma, mientras que, en los últimos años, las entidades no bancarias han triplicado prácticamente su financiación. El endurecimiento de las normativas ha hecho que resulte menos económico para los bancos atender a este segmento, lo que crea una considerable brecha de financiación.

Fuentes de financiación del mercado primario

Mercado de nuevas emisiones para préstamos sindicados (%), 1999-2022

Fuente: FDIC, LCD, PitchBook, J.P. Morgan Asset Management. * La categoría «Entidades no bancarias» incluye inversores institucionales y empresas financieras. Datos a 31 de mayo de 2024.

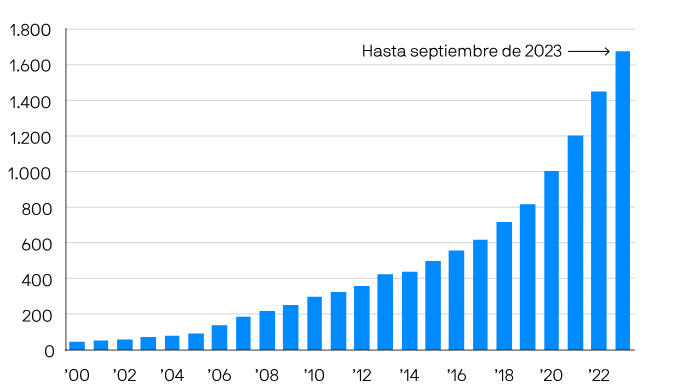

El crédito privado ha acortado la brecha de financiación

La expansión de los créditos no tradicionales ha compensado el descenso de los préstamos bancarios. De hecho, durante las dos últimas décadas, el crédito privado ha pasado de ser un mercado de 40.000 millones de USD a representar más de un tercio del tamaño del mercado global de bonos high yield. En el pasado, el crédito privado contribuía al mercado de mediana capitalización a través de préstamos directos a pequeñas y medianas empresas. Sin embargo, el crédito privado ha comenzado recientemente a desafiar a los bancos en el mercado de los préstamos sindicados (BSL, por sus siglas en inglés).

Activos gestionados de crédito privado

Miles de millones de USD

Fuente: Preqin, J.P. Morgan Asset Management. Los activos gestionados son la suma de las plusvalías no materializadas y las reservas de efectivo (dry powder); es decir, capital comprometido que un fondo todavía no ha exigido. Datos a 31 de mayo de 2024.

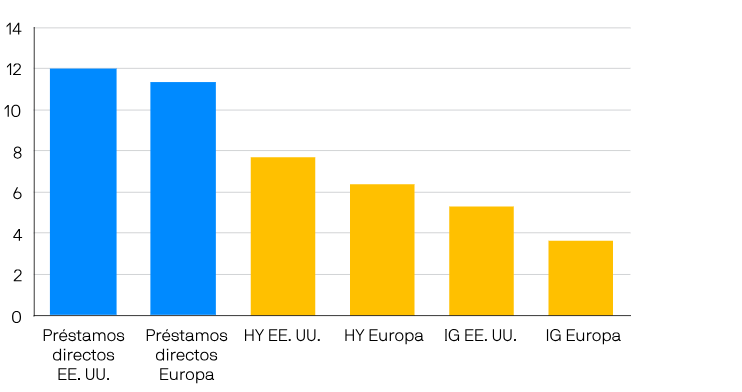

El crédito privado ofrece atractivas rentabilidades ajustadas al riesgo

Para los inversores con horizontes de inversión a largo plazo, el crédito privado ofrece atractivas rentabilidades ajustadas al riesgo. Las tires de los préstamos directos suelen ser de tipo variable, y este tipo de deuda aplica compromisos estrictos al prestamista para reducir el riesgo de impago. Por este motivo, se suele considerar que el préstamo directo tiene un tipo de interés y un riesgo de impago más bajos que los bonos high yield. Sin embargo, también cuenta con una menor liquidez en comparación con los bonos high yield, que cotizan en bolsa.

Tires por clase de activo

%

Fuente: Bloomberg, Cliffwater, Lincoln International, LSEG Datastream, J.P. Morgan Asset Management. Préstamos directos EE. UU.: Cliffwater CDLI-S Index – YTM. Préstamos directos Europa: Lincoln ESDI – YTM. High yield EE. UU.: ICE BofA US High Yield Index – Yield to worst. IG EE. UU.: Bloomberg US Corporate Investment Grade USD – Yield to worst. High yield Europa: ICE BofA Euro High Yield Constrained Index – Yield to worst. IG Europa: Bloomberg Euro Aggregate: Corporates EUR – Yield to worst. Las tires del mercado cotizado corresponden al 1T24; las tires del mercado privado, al 4T23. Las rentabilidades históricas no son indicadores fiables de los resultados actuales ni futuros. Datos a 31 de mayo de 2024.

Fuente: Finect